Leuk dat je via Uitzendbureau 65plus aan de slag gaat. Voordat je kunt starten, hebben we een geldige kleurenkopie van je identiteitsbewijs nodig. Dat is verplicht, omdat wij jouw werkgever zijn zodra je via ons werkt. Hieronder lees je precies welk document je moet aanleveren, waar je op moet letten en hoe je het stap voor stap uploadt in Mijn65plus (HelloFlex) via de e-mail die je van ons hebt ontvangen.

Stappenplan: zo upload je een identiteitsbewijs

Maak, als je nog geen kopie hebt, eerst een scherpe kleurenfoto met je smartphone. Dat werkt vaak het makkelijkst. Vervolgens kun je via dezelfde smartphone de link uit onze e-mail openen en je identiteitsbewijs direct uploaden. Dit kan natuurlijk ook via een tablet of computer.

STAP 1:

Je ontvangt een e-mail van 65plus

In deze e-mail staat een persoonlijke link naar Mijn65plus (HelloFlex). Via deze link kun je direct beginnen met het aanleveren van je identiteitsbewijs.

STAP 2:

Klik op de link in de e-mail

Je wordt automatisch doorgestuurd naar een beveiligd formulier waar je jouw document kunt uploaden. Inloggen is meestal niet meer nodig, omdat de link al aan jouw gegevens is gekoppeld.

STAP 3:

Volg de stappen in het formulier

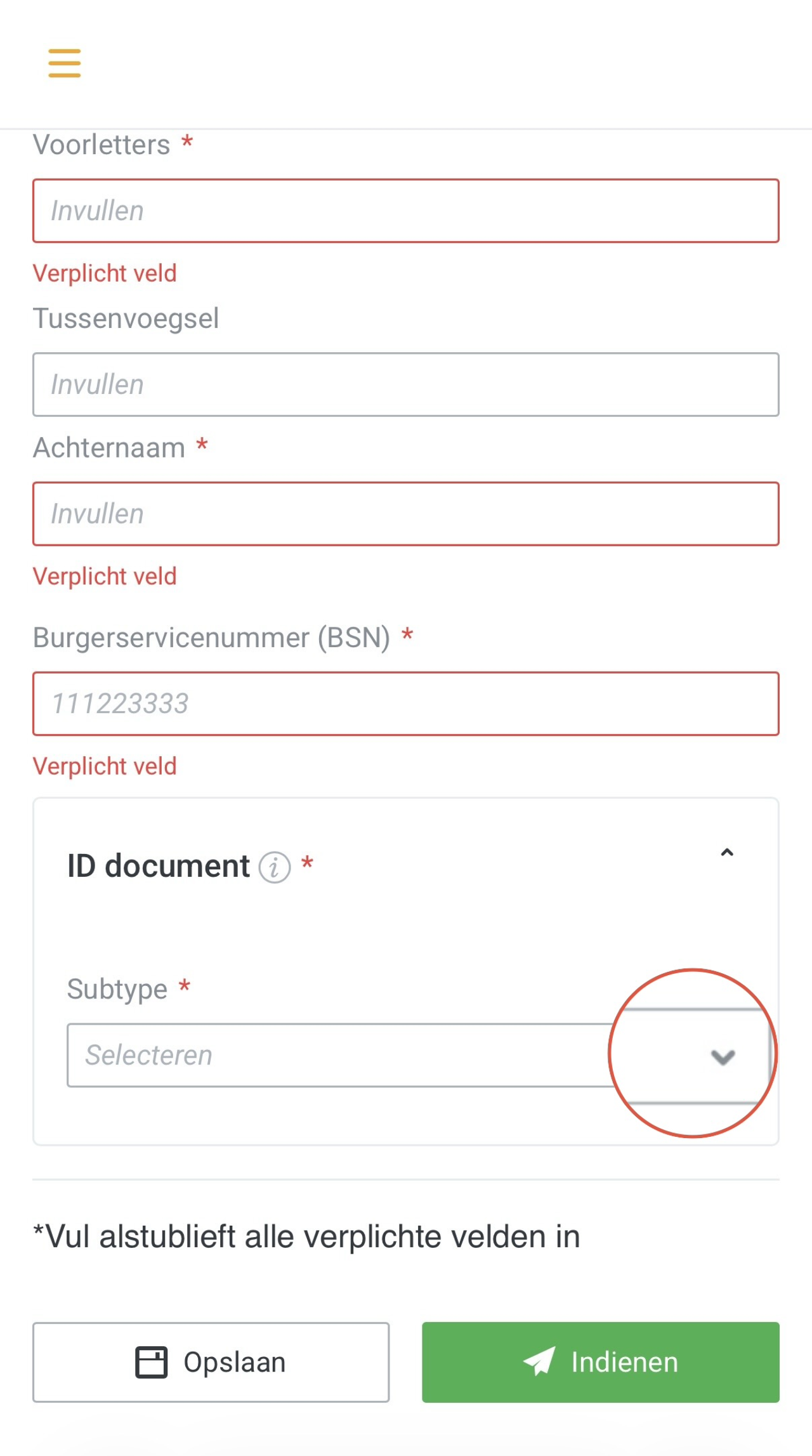

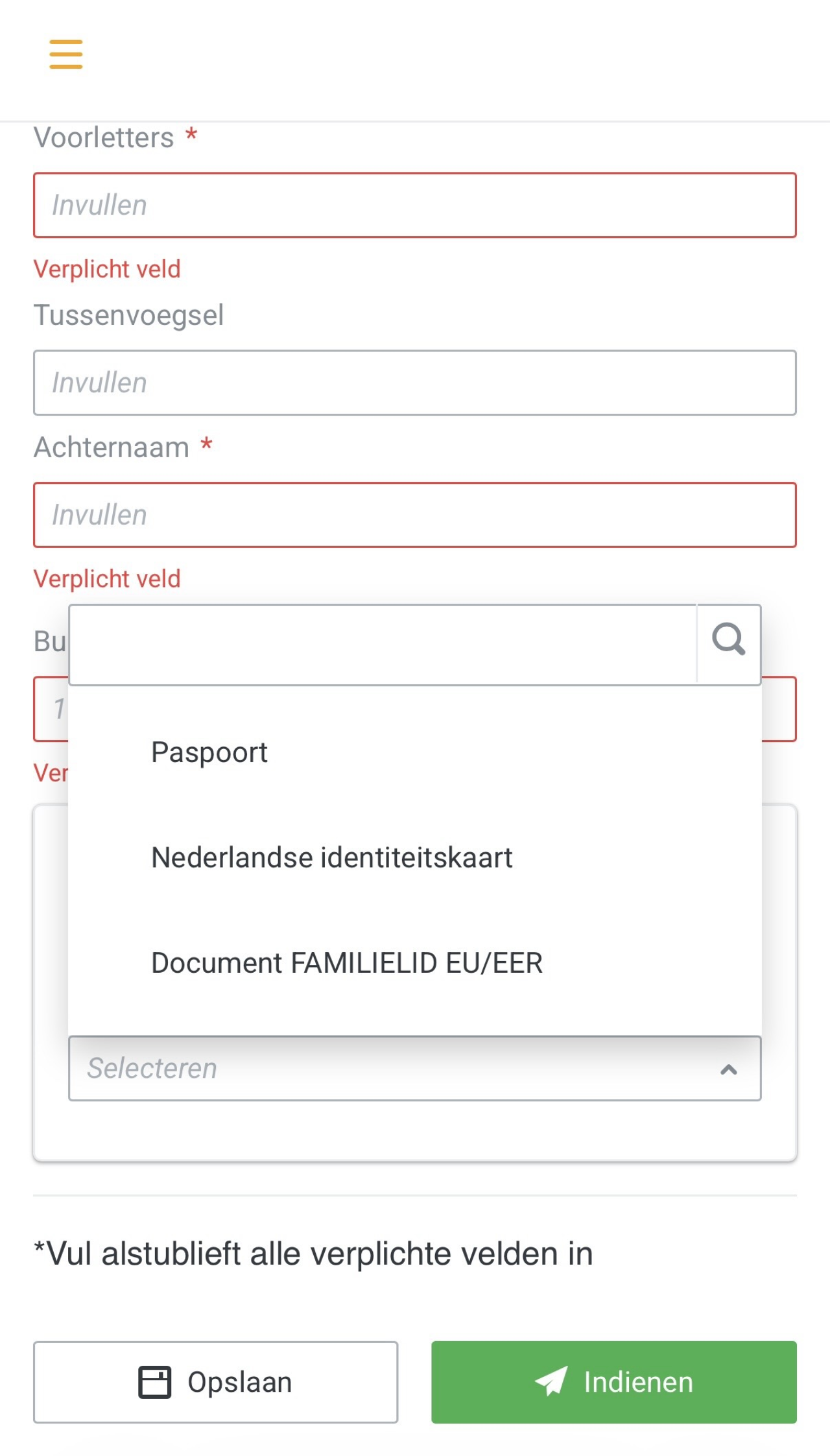

Vul waar nodig nog de lege verplichte velden in en kies dan bij 'Subtype' via het pijltje het identiteitsbewijs waar je een foto van gaat maken. Zie hieronder een voorbeeld:

.

.

STAP 4:

Foto maken of bestand selecteren

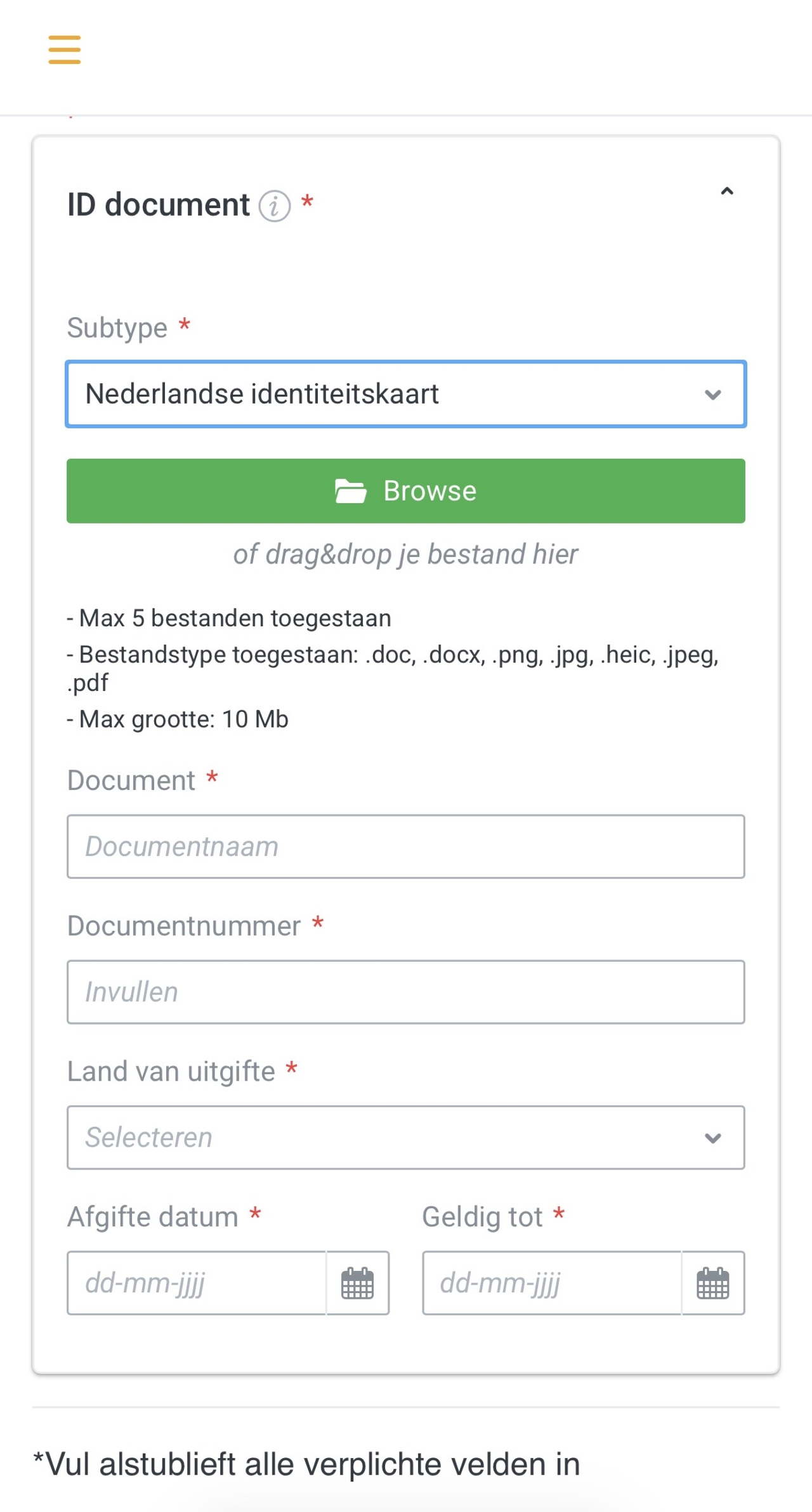

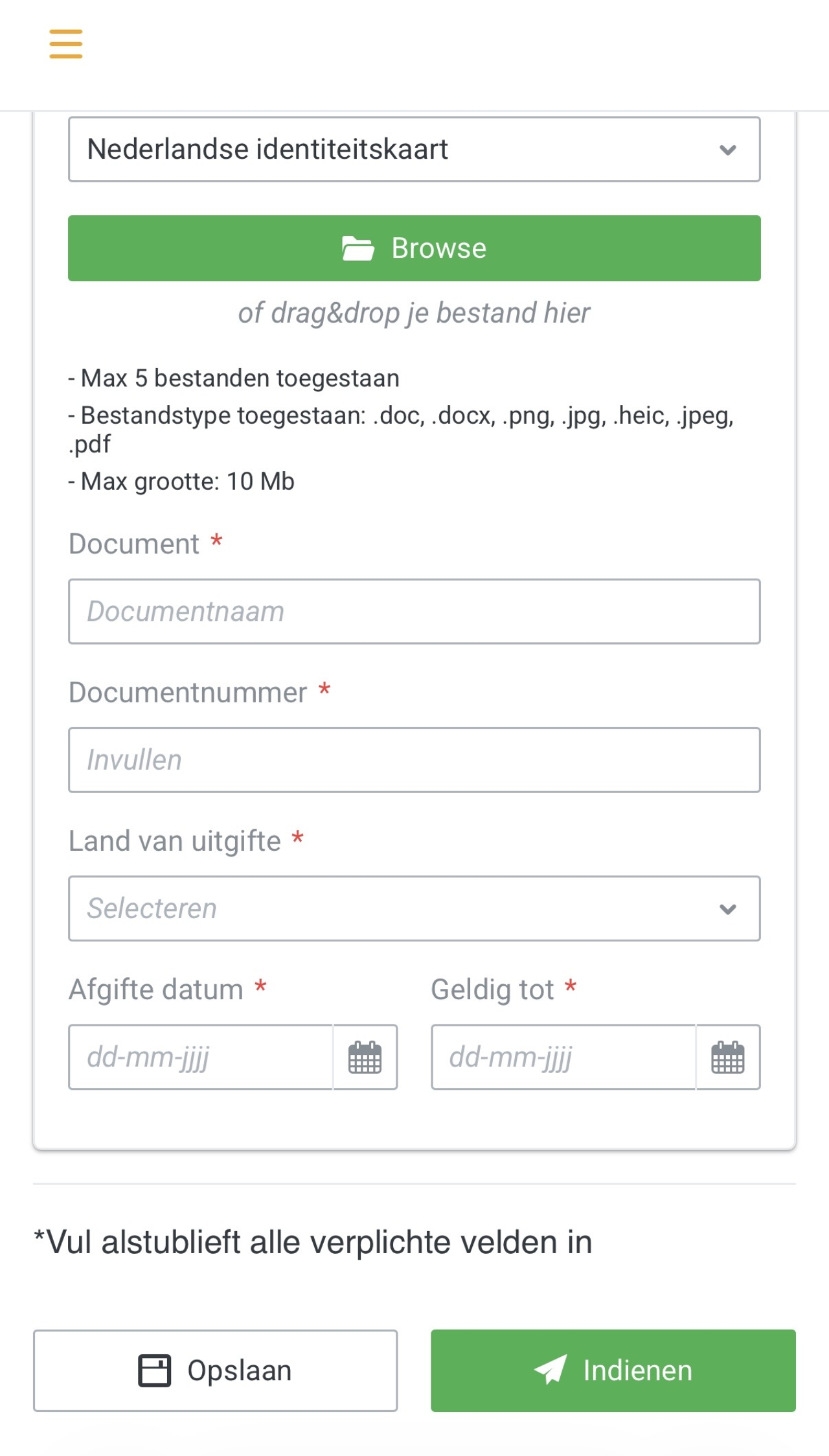

Vervolgens kan je via de groene button 'Browse'' de keuze maken om een foto te maken of een bestand te kiezen. Je kan meerdere bestanden/foto's op deze wijze uploaden als jouw identiteitsbewijs uit meerdere bestanden betaat. Zie voorbeeld:

STAP 5:

Upload een duidelijke kleurenkopie

-Maak een scherpe foto in kleur via je smartphone.

-Heb je al een foto gemaakt? Zorg dan dat deze op je smartphone staan.

-Bij een ID-kaart: upload de voor- én achterkant (zie voorbeeld onderaan deze pagina).

-Bij een paspoort: upload ook de pagina’s waar je BSN staat (zie voorbeeld onderaan deze pagina).

STAP 6:

Vul de lege velden in

Vul de volgende lege velden in (zie voorbeeld hieronder):

- Document: geef een naam op, bijvoorbeeld Paspoort;

- Documentnummer: het documentnummer (niet BSN);

- Land van uitgifte: selecteer hier het land van afgifte;

- Afgifte datum: noteer hier de afgifte datum of gebruik de kalenderfunctie;

- Geldig tot: noteer hier de einddatum of gebruik de kalenderfunctie.

STAP 7:

Verzend je document

Als alles klopt, klik je op 'Indienen'. Je ontvangt daarna direct op je scherm een bevestiging dat het document is ingeleverd en dat wij het gaan verwerken.

STAP 8:

Wij keuren je document goed

Onze administratie beoordeelt je identiteitsbewijs. Als er iets ontbreekt of niet duidelijk genoeg is, sturen we je automatisch opnieuw een melding via de e-mail.

Veelgemaakte fouten (en hoe je ze voorkomt)

- Alleen de voorkant geüpload: upload van een ID-kaart altijd beide kanten.

- Foto niet in kleur: zwart-wit kopieën mogen niet.

- Document buiten beeld: maak een nieuwe foto recht van boven.

- BSN-pagina paspoort vergeten: voeg beide pagina’s toe.

Voorbeelden: Waar moet je op letten bij het maken van een kopie van jouw identiteitsbewijs voor 65plus?

Hieronder kan je zien waar je op moet letten bij het maken van een correcte kopie.

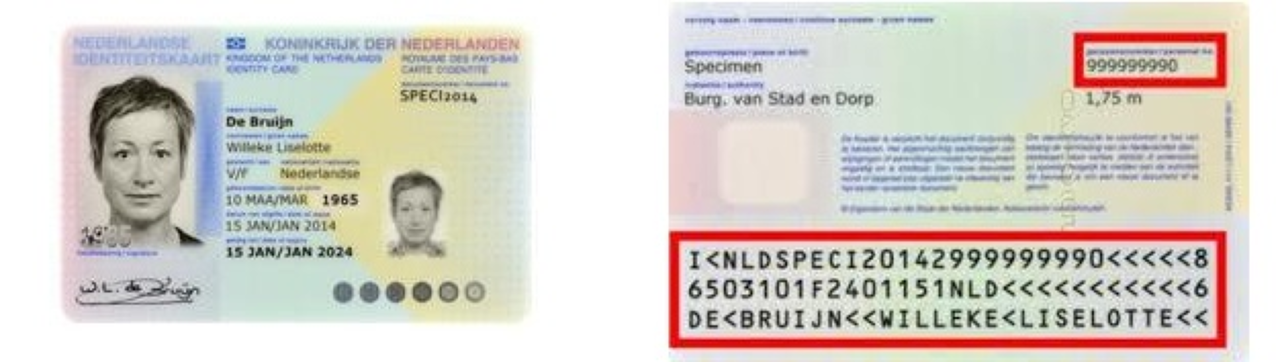

Heb je een ID-kaart?

Bij een ID-kaart is het van belang dat je de voorkant en achterkant volledig en in kleur inscanned. De gegevens met een rood kader mogen niet onleesbaar zijn. Een correcte kopie van de voor en achterkant ziet er als volgt uit:

Heb je een paspoort?

Bij een paspoort is het van belang dat je de de beide pagina's met je gegevens en beide pagina's met je BSN-nummer volledig in kleur inscanned. De gegevens met een rood kader mogen niet onleesbaar zijn. Een correcte kopie van de binnenkant met je gegevens en de binnenkant met je BSN-nummer ziet er als volgt uit:

Meest gestelde vragen (FAQ)

1. Waarom moet je een kopie van je identiteitsbewijs aanleveren?

De wet verplicht ons om jouw identiteit te controleren en een geldige kopie in onze administratie op te nemen. Zonder dit document kunnen wij je niet in dienst nemen of uitbetalen.

2. Welk document is wel of niet geldig?

✅ Identiteitskaart (in kleur)

✅ Paspoort (in kleur)area

Een rijbewijs mag je gebruiken als legitimatie bij een opdrachtgever, maar niet voor jouw loonadministratie.

3. Waar moet de kopie aan voldoen?

Identiteitskaart

- Voor- én achterkant in kleur (zie voorbeeld onderaan de pagina)

- Alles volledig en scherp zichtbaar

- Geen randen of delen buiten beeld

Paspoort

- In kleur

- Beide pagina’s met jouw gegevens duidelijk zichtbaar (zie voorbeeld onderaan de pagina)

- De pagina’s met je BSN-nummer moeten goed leesbaar zijn (zie voorbeeld onderaan de pagina)

- Geen schaduwen, knippen of weglakken

Let op: Wetgeving verplicht ons om jouw identiteitsdocument in zijn geheel te bewaren. Daarom mogen gegevens niet worden doorgestreept, afgeplakt of weggehaald.